こんにちは。社会保険労務士の大嶽です。

今回の記事は、障害年金の受給要件の1つである保険料の納付要件について解説していきます。

障害年金の請求には、保険料の納付要件を満たしていることが必要となります。

この納付要件を満たしていないと、どんなに重たい障害であっても障害年金を受給することができません。

もしかしたら、『自分は保険料を未納にしていた期間があるから請求は難しい…』とお悩みかもしれません。

そこで、保険料の納付要件における『原則』と『特例』について解説していきます。

(※20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は問われません)

保険料の納付要件は原則と特例の2つ

保険料の納付要件は、初診日の「前日」において、以下のどちらかを満たしている必要があります。

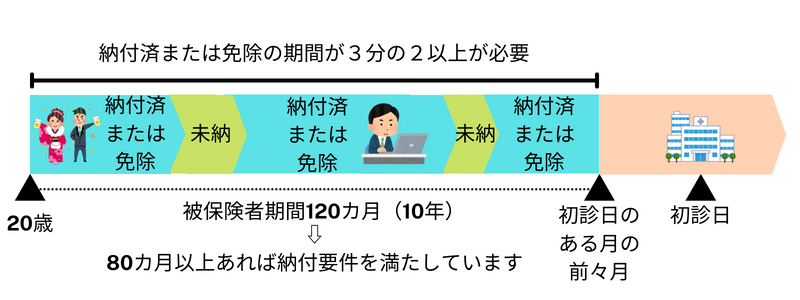

〈原則〉

■初診日の属する月の前々月までの被保険者期間のうち、保険料を「納付した期間」または「免除の期間」を合わせた期間が3分の2以上であること。

⇒このことから、保険料の未納期間が3分の1以上でなければ、保険料納付要件を満たしていることになります。

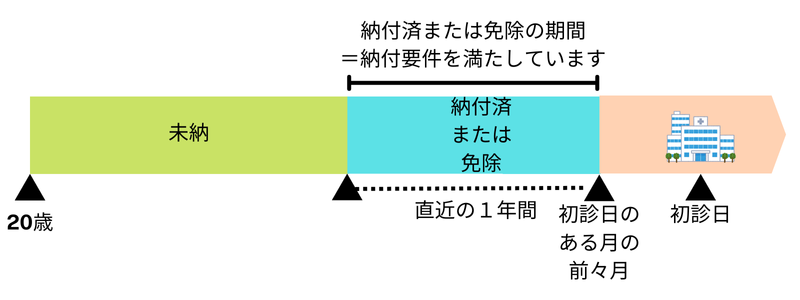

〈特例〉

■初診日の属する月の前々月までの直近1年間に保険料の未納期間がないこと。

⇒この特例は、初診日において65歳未満であり、初診日が令和8年4月1日前にある場合、直近1年間に未納期間がなければ、納付要件を満たしていることになります。

初診日の「前日」で判断する理由

なぜ初診日の前日において、納付要件をみるの?

初診日の「前日」で判断する理由は、公的年金も保険であるためです。したがって、初診日の当日以降に保険料を納付していないことに気づいて、慌てて納付(免除申請含む)をしても納付(免除)していたとは見てもらえません。

保険料の支払いが難しい場合は、未納にするのではなく免除制度の申請をする必要があります。

未納期間と免除期間の違い

未納期間とは保険料を納付しなければならないのに、納付をしなかった期間になります。

これに対して、免除期間は保険料を全額もしくは一部免除されている期間になります。

この免除期間は申請によって認められる制度(法定免除を除く)であり、家族構成や収入などによって全額免除から4分の1免除まであります。

障害年金の保険料納付要件については、免除期間は納付した期間と同様に扱われます。

※一部免除の場合、免除されていない部分の保険料を納めていないときは未納期間になります。

また、免除期間の他に保険料の猶予制度と言うものがあり、この猶予期間も障害年金の保険料納付要件においては、免除期間として取り扱われます。

20歳前に初診日がある場合

20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は問われません。

この理由は、国民年金は20歳から加入義務があり、20歳未満の方は加入前になります。

このため、加入前に障害年金の対象となる病気やケガの初診日がある場合に、障害年金が請求できなくなるのを助けるためです。この制度は一般的な保険とは異なる点になります。

ただし、保険料を納めていなくても受給が可能になる代わりに所得制限など特別な規定があります。

まとめ:諦めずに確認してみる

この記事で見てきたように、保険料を納めていない期間があっても納付要件を満たせる場合は多くあります。

また免除期間や猶予期間、20歳前に初診日がある場合など、保険料をしっかりと納めていた期間が少なくとも保険料納付要件を満たせることがあります。

なにか気になることがあれば、請求を諦める前に年金事務所や社会保険労務士に相談してください。

コメント